Налог на Гугл в Беларуси с 1 января 2018 года

НДС в Беларуси с 1 января 2018 года будут облагаться такие услуги, как предоставление прав на использование программ, игр, баз данных, в том числе стриминг музыки и фильмов, предоставление удаленного доступа к электронным книгам, аудио, видео, другим произведениям и электронным публикациям.

Беларусь является местом реализации электронных услуг, если покупателем является физическое лицо, фактически находящееся на территории страны; оплачивающее такие услуги при помощи счета, открытого в белорусском банке; использующее сетевой IP-адрес устройства, зарегистрированного в Беларуси.

В перечень попадают и рекламные услуги, в том числе предоставление места и времени для рекламы, равно как и услуги по размещению контента (интернет-площадки и платформы), а также услуги по размещению предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав. Налогом начнут облагаться и автоматические услуги сети Интернет, в том числе поиск данных, например сводки фондовой биржи в режиме реального времени, также это предоставление хостинга и доменного имени, доступа к поисковым сетям.

Кто платит налог на Google?

В соответствии со ст.33 Налогового кодекса:

- Предоставление прав на использование программного обеспечения (включая компьютерные игры), баз данных, их обновлений и дополнительных функциональных возможностей через сеть Интернет, в том числе путем предоставления удаленного доступа к ним, а также электронных книг (изданий) и других электронных публикаций, информационных, образовательных материалов, графических изображений, музыкальных произведений с текстом или без текста, аудиовизуальных произведений через сеть Интернет, в том числе путем предоставления удаленного доступа к ним для просмотра и (или) прослушивания через сеть Интернет

- Рекламные услуги в сети Интернет, в том числе с использованием программ для электронно-вычислительных машин и баз данных, функционирующих в сети Интернет, а также предоставление места и времени для рекламы в сети Интернет

- Услуги по размещению предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети Интернет

- Услуги, осуществляемые автоматическим способом через сеть Интернет, при вводе данных покупателем услуг, автоматизированные услуги по поиску данных, их отбору и сортировке по запросам, предоставлению указанных данных пользователям через информационно-телекоммуникационные сети (в том числе сводки фондовой биржи в режиме реального времени, осуществление в режиме реального времени автоматизированного перевода)

- услуги по поиску и (или) представлению заказчику информации о потенциальных покупателях

- Услуги по предоставлению через сеть Интернет технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети Интернет в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путем отправляемого автоматически создаваемого сообщения

- Обеспечение и (или) поддержание присутствия в сети Интернет для личных целей или в целях осуществления предпринимательской деятельности, поддержка электронных ресурсов пользователей (сайтов и (или) страниц сайтов в сети Интернет), обеспечение доступа к ним других пользователей сети Интернет, предоставление пользователям возможности их модификации, оказание услуг по администрированию информационных систем

- Хранение и обработка информации при условии, что лицо, представившее эту информацию, имеет к ней доступ через сеть Интернет

- Предоставление в режиме реального времени вычислительной мощности для размещения информации в информационной системе

- Предоставление доменных имен, оказание услуг хостинга

- Предоставление доступа к поисковым системам в сети Интернет

- Введение статистики на сайтах в сети Интернет

Например,

• иностранные компании, оказывающие услуги в электронной форме (к примеру, AppStore, Google Play Market, Google AdSense, UpWork, FastSpring и др.);

• белорусские компании, ИП, постоянные представительства иностранных компаний, стоящие на учете в налоговых органах Беларуси, являющиеся посредниками при оказании услуг в электронной форме и непосредственно участвующие в расчетах с физическими лицами за указанные услуги;

• иностранные компании-посредники – если за оказанные иностранной компанией физическим лицам услуги в электронной форме расчеты осуществляется непосредственно через иностранного посредника.

Иностранные организации, которым не надо платить НДС (не относится к интернет-услугам):

• реализация товаров (работ, услуг), если при заказе через сеть Интернет поставка товаров (выполнение работ, оказание услуг) осуществляется без использования сети Интернет;

• реализация (передача прав на использование) программного обеспечения, компьютерных игр, баз данных, содержащихся на материальных носителях;

• консультации по электронной почте;

• оказание услуг по предоставлению доступа к сети Интернет.

Самостоятельно проверить необходимость постановки на учет и уплаты НДС в бюджет Республики Беларусь Вам поможет ОНЛАЙН_ТЕСТ

Физическое лицо при приобретении услуг в электронной форме признается приобретающим такие услуги в Республике Беларусь, если выполняется хотя бы одно из указанных ниже условий:

• местом его фактического нахождения является Республика Беларусь;

• местом нахождения банка, в котором открыт счет, используемый физическим лицом для оплаты, или оператора электронных денежных средств, через которых осуществляется оплата услуг, является Беларусь;

• сетевой (IP) адрес устройства, использованного для оплаты услуг, зарегистрирован в Республике Беларусь;

• международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Республике Беларусь.

Ставка налога 20% от стоимости услуг в электронной форме с учетом суммы НДС.

Личный кабинет на сайте налоговой создан на русском и английском языках. Для работы используется облачная цифровая подпись. Для работы с нерезидентами определен один налоговый орган – налоговая инспекция по Минску. Плательщики вправе стать на налоговый учет до конца того отчетного квартала, в котором возникает объект налогообложения. То есть, если услуга была продана белорусу в январе 2018 года, то до 31 марта 2018 года надо стать на учет.

Подача декларации по налогу на Гугл в Беларуси

Декларация по налогу на добавленную стоимость подается в электронной форме через личный кабинет плательщика на портале Министерства по налогам и сборам.

Декларация представляется ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом.

В случае, если последний день срока представления декларации приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки представления декларации за 2018 г:

I кв. – не позднее 20.04.2018;

II кв. – не позднее 20.07.2018;

III кв. – не позднее 22.10.2018;

IV кв. – не позднее 21.01.2019.

Ведение учета налога на Гугл в Беларуси

Уплата налога на Гугл

Налог на добавленную стоимость уплачивается ежеквартально в белорусских рублях не позднее 22-го числа месяца, следующего за истекшим кварталом.

В случае, если последний день срока уплаты налога приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки уплаты налога на Гугл за 2018 г.:

I кв. – не позднее 23.04.2018;

II кв. – не позднее 23.07.2018;

III кв. – не позднее 22.10.2018;

IV кв. – не позднее 22.01.2019

Руководство при осуществлении административной процедуры постановки на учет в налоговых органах иностранной организации, оказывающей услуги в электронной форме для физических лиц

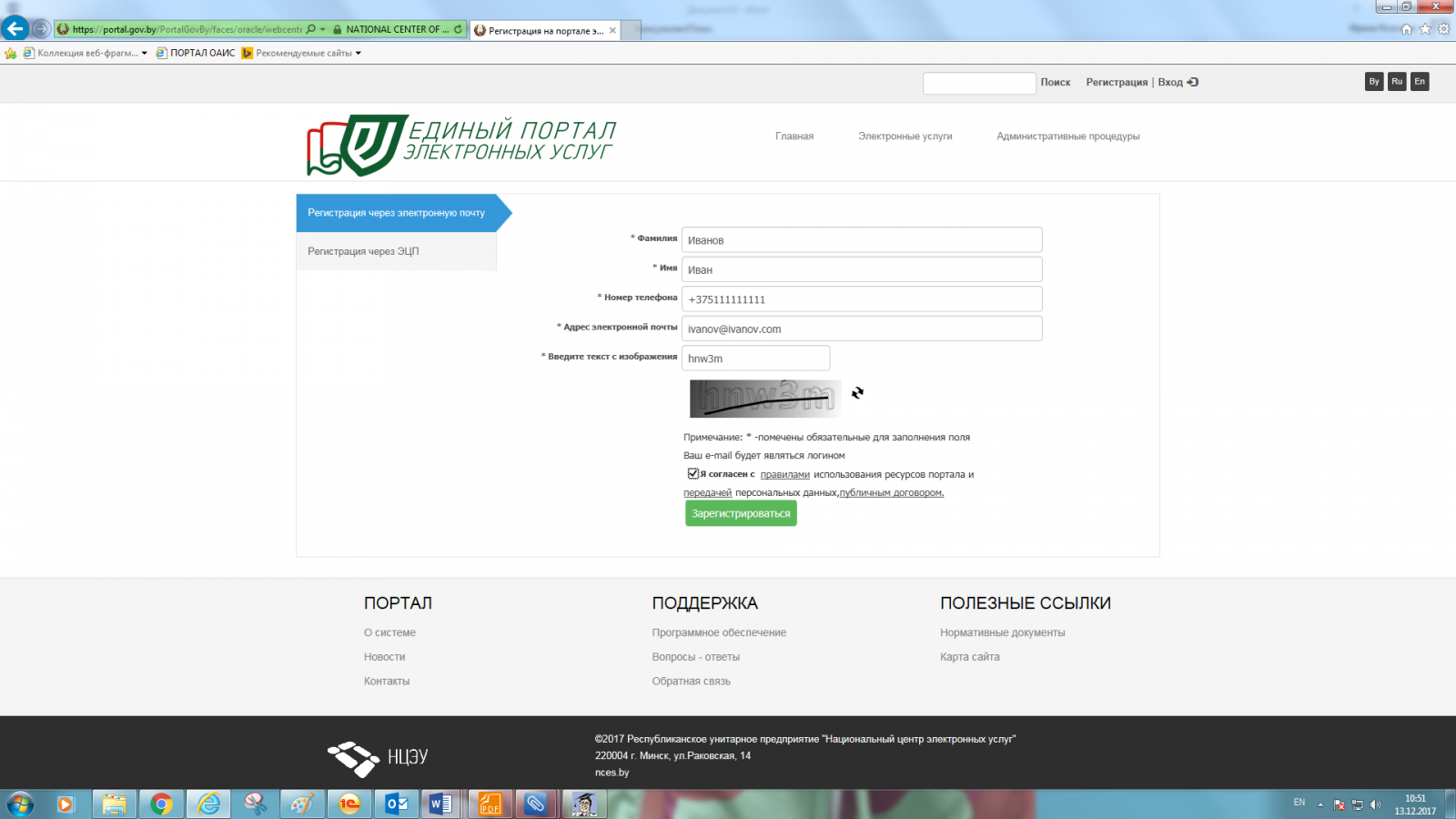

• Регистрация на Едином портале электронных услуг (ЕПЭУ)

1.

2.

3.

4.

5.

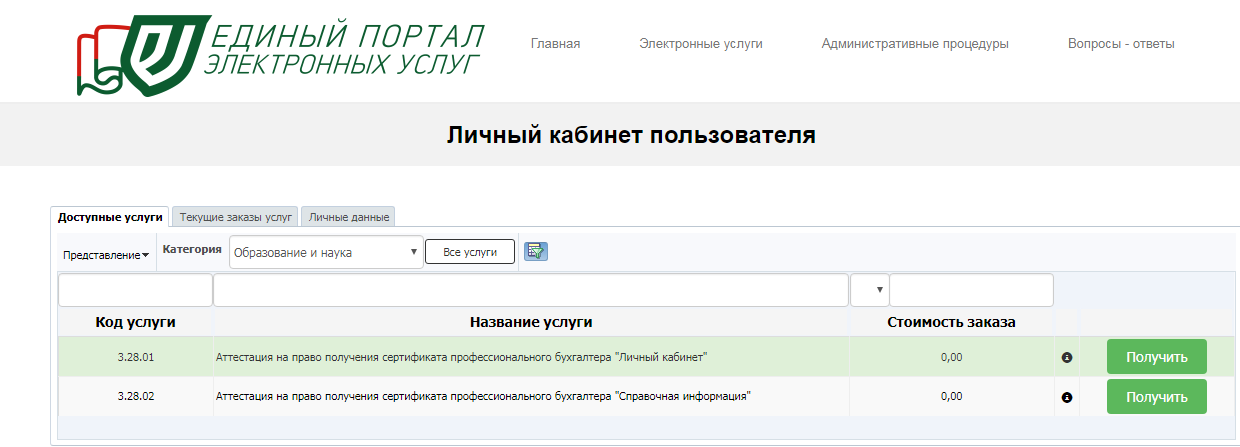

• Вход в личный кабинет пользователя на ЕПЭУ

1.

2.

3.

• Подача заявления о постановке на учет

1.

2.

3.

Проверка статуса отправленного заявления

1.

2.

3.

Помочь сайту:

Задать вопрос юристу

Задать вопрос юристу

Материалы e-commerce

Популярные статьи

- Трудовой договор с дистанционными работниками. Работа фрилансером В России.

- Как правильно заплатить налоги с доходов в интернете. Часть 1

- Как правильно заплатить налоги с доходов в интернете. Часть 2

- Регистрация ООО в россии. Что лучше: ИП или ООО для ит-шника. Отличия. Плюсы и минусы.

- Какую форму ведения ИТ-бизнеса выбрать в Беларуси? Отличия ИП, ЧУП и ООО. Плюсы и минусы.